据国内领先的缺陷汽车产品信息收集平台车质网数据显示,2022年二季度共受理国内轿车投诉量累计为14,266宗,乘联会数据显示同期国内轿车(除进口车)销量约为229.2万辆。除进口车型外,二季度有销量数据支撑的轿车共有195款,为确保数据的准确性,车质网本次只统计这195款车型的首次投诉案例,计算得出2022年二季度轿车投诉销量比均值为万分之41.6,数值较一季度的万分之32.9出现明显提升,整体投诉销量比表现出现转差迹象。

46款热销车型投诉销量比优于同级均值

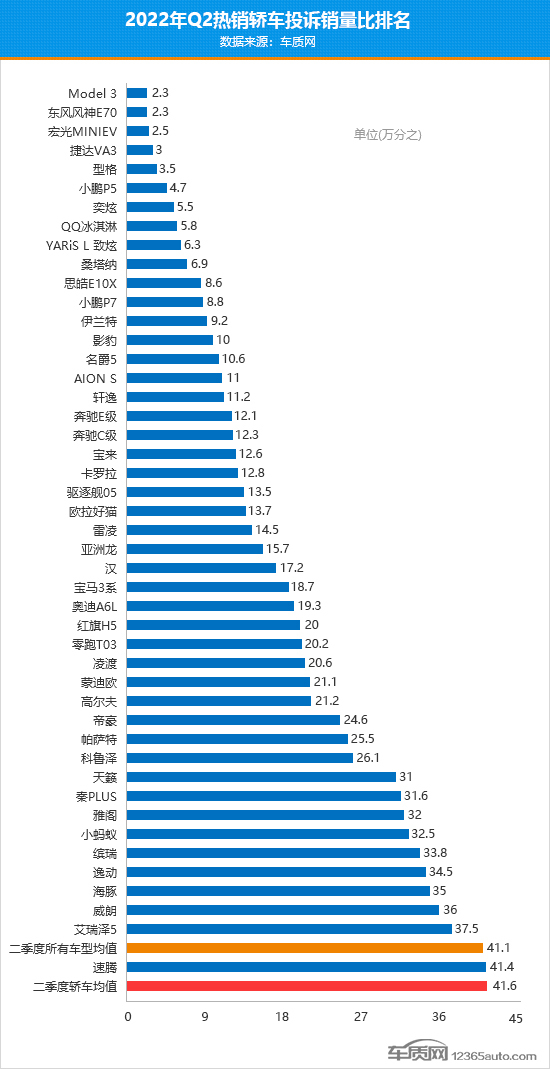

作为国内领先的缺陷汽车产品信息收集平台,车质网采用投诉销量比评价体系,对2022年二季度国内轿车产品进行分析。据统计,二季度国内轿车销量均值为11,755辆(平均月销量约为3,918辆),在这195款车型中共有60款车型销量超过该均值,成为二季度热销轿车。其中,有46款车型表现优于二季度国内轿车投诉销量比均值万分之41.6,在国内热销轿车中具备良好的口碑基础,产品质量稳定性表现好于国内其他轿车车型,这些热销车型投诉销量比具体表现如下:

投诉量反弹 投诉销量比表现出现转差迹象

从近一年来各季度轿车投诉量销量变化来看,二季度轿车(除进口车)投诉量出现反弹,较一季度增长7.7%。但与去年同期相比,二季度的投诉量依旧保持着两位数增长,较2021年二季度上涨20.4%。与投诉量走势相反,二季度轿车的销量迎来两连跌,环比下降11.5%,但同比依旧保持着正增长,较2021年二季度微增0.9%。

如图所示,从近一年来各季度轿车投诉销量比数值变化可以看出,整体呈现冲高回落再冲高的走势,在经历了连续两个季度的环比下降后,二季度投诉销量比数值出现大幅反弹,并创造了近一年来的最高纪录。

轿车各车型投诉销量比表现集体转差 中大型车首当其冲

二季度在各轿车车型中, 只有中大型车和微面的销量环比实现了增长,其中微面涨幅最大,较上季度暴涨约2.1倍。同期,中大型车的投诉量环比出现大幅增长,投诉量首次突破2000宗。此外,微型车本季度投诉量也出现明显上涨。

从各车型二季度投诉销量比数值来看,中型车、中大型车的投诉销量比数值均高于轿车季度投诉销量比均值万分之41.6。其中,中大型车的投诉销量比数值由一季度的万分之28.8飙升至万分之70.4,远远高于其他各车型,这样的表现实属罕见。

服务问题占比超1/3 质量问题占比持续回落

从二季度轿车投诉类型占比中可以发现,服务问题的投诉占比持续提升,较上季度提高了10.3个百分点,占比已超过二季度轿车总投诉量的1/3。相比之下,质量问题虽然依旧是投诉重灾区,但投诉占比已连续四个季度出现下降,本季度已降至历史最低点。

自主品牌迎高光时刻 德系品牌表现欠佳

2022年二季度,自主品牌再度迎来高光时刻,入榜车型数量和占比较上季度均有明显提升。相比之下,虽然德系和日系品牌入榜车型数量较一季度略有增加,但占比均出现下滑。

数据看点:

从本季度榜单排名可以看出,自主入选榜单前十名的车型数量有所增加,占据了半壁江山,相比之下,榜单前十名中德系品牌车型不仅数量减少,排名也较上季度有所下降。

具体到榜单,国产特斯拉Model 3时隔近2年再次登顶,凭借出色的销量和投诉量表现成为美系品牌的表率。值得一提的是,本季度东风风神迎来了高光时刻,旗下两款车型进入到榜单前十名。其中,作为面向B端出行市场打造的新能源车型,东风风神E70凭借出色的投诉销量比表现与特斯拉Model 3并列榜单第一名。而多次入选榜单的东风风神奕炫,本季度也凭借不俗的销量和投诉量表现首次进入榜单前十名,其投诉销量比表现创造了历史最好成绩。此外,2021年三季度上市的小鹏P5本季度首次进入榜单前十名,投诉销量比表现较上季度有明显提升,成为国内新势力品牌的领头羊,望再接再厉。

反观榜单中的豪华品牌车型,共有5款车型入围榜单,较上季度减少1款。奔驰本季度共有2款车型入选榜单,领先于宝马和奥迪,但入榜车型的排名以及投诉销量比表现均较上季度有明显下滑。特别是奔驰E级,排名下降10位,投诉销量比数值从个位数飙升至两位数。相比之下,本季度奥迪A6L的表现尚可,其投诉销量比表现较上季度略有提升,不过排名依旧处于榜单中等偏下的位置。